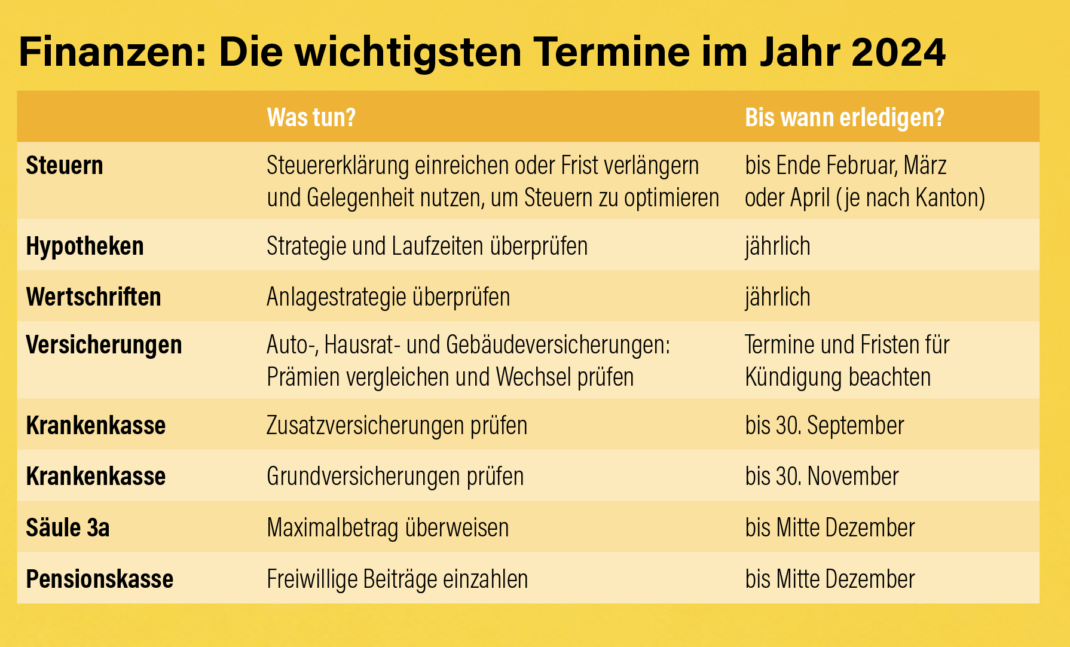

Diese Termine solltest du im Griff haben: Wer seine Finanztermine im Griff hat, kann viel Geld sparen. Deshalb solltest du dir diese Termine gleich dick in der Agenda anstreichen.

Steuern: Das Ausfüllen der Steuererklärung ist für die meisten eine lästige Pflicht. Jetzt flattern die Formulare schon bald wieder in die Haushalte. Dich zu ärgern oder sie hastig auszufüllen lohnt sich nicht – im Gegenteil. In der Hektik gehen schnell mal Abzüge vergessen und du bezahlst zu viel. Wer alle Abzugsmöglichkeiten ausschöpft, kann das steuerbare Einkommen und damit die Steuerbelastung deutlich senken. Die wichtigsten Ansatzpunkte sind die Altersvorsorge, Geldanlagen und Liegenschaften. Auch bei der Pensionierung sowie bei Erbschaften und Schenkungen kannst du viel Geld sparen – sofern du sorgfältig planst und die Steuerfolgen richtig berücksichtigst.

Nimm dir Zeit und fülle die Steuererklärung sorgfältig aus. Je nach Kanton musst du die Steuererklärung bis Ende Februar, März oder April abgeben. Falls dir das nicht reicht: Verlängere die Frist. Das hat keine Nachteile für dich. Du solltest aber nicht zu lange warten, damit du die abgezogene Verrechnungssteuer früher zurückbekommst.

Wertschriften: Überprüfe einmal im Jahr, ob deine Anlagestrategie noch mit deinem Risikoprofil, deinen Anlagezielen und der aktuellen Marktsituation übereinstimmt. Die Erfahrung zeigt, dass viele Anleger zu grosse Risiken eingehen, sich von Schwankungen an den Börsen zu hektischen Umschichtungen verleiten lassen und zu hohe Gebühren zahlen. All das geht zu Lasten deiner Rendite. In den nächsten Wochen bekommst du den Depotauszug deiner Bank. Ein genauer Blick darauf ist viel Geld wert.

Hypotheken: Willst du deine Hypothek bei Ablauf zurückzahlen oder die Bank wechseln? Dann gleise die Anschlussfinanzierung am besten ein Jahr vor dem Ablauf auf. Denn bei einigen Banken muss man auch Festhypotheken bis zu sechs Monate im Voraus kündigen – trotz fixem Ablauftermin. Die Banken nehmen jedoch oft erst kurz vor dem Ablauf der Hypothek mit dem Kunden Kontakt auf. Für einen Wechsel zu einem günstigeren Anbieter ist es dann zu spät.

Krankenkassen: Krankenkassenprämien sind für viele ein wesentlicher Budgetposten. In der Grundversicherung sind die Leistungen bei allen Krankenkassen identisch. Trotzdem gibt es grosse Prämienunterschiede. Bei den freiwilligen Zusatzversicherungen unterscheiden sich zusätzlich auch die Leistungen: Jede Krankenkasse bestimmt selber, was sie anbieten möchte und was nicht. Daher drängt sich ein Vergleich auf. Es lohnt sich, die Krankenkasse jeden Herbst zu überprüfen. Freiwillige Zusatzversicherungen kannst du bis Ende September wechseln, die obligatorische Grundversicherung bis Ende November.

Versicherungen: Die meisten Menschen möchten sich finanziell so gut wie möglich schützen für den Fall, dass ihnen etwas zustösst oder etwas beschädigt wird – verständlich. Dabei bleibt oft unbemerkt, dass man viel zu viel bezahlt, unnötige Versicherungen abschliesst oder das gleiche Risiko doppelt oder dreifach versichert. So wirft man jedes Jahr Geld aus dem Fenster. Du solltest daher die Prämien und Leistungen vergleichen – und bei Bedarf zu einem günstigeren Anbieter wechseln. So kannst du unter Umständen jedes Jahr Hunderte von Franken sparen.

Allerdings musst du den Wechsel rechtzeitig einleiten. Bei vielen Versicherungen kannst du nur auf einen bestimmten Termin im Jahr kündigen oder musst eine Kündigungsfrist beachten.

Vorsorge: Bis Mitte Dezember solltest du dich um die Einzahlung in die Säule 3a oder einen allfälligen Einkauf in die Pensionskasse kümmern. Beides kannst du vom steuerbaren Einkommen abziehen – und sorgst so erst noch für später vor. Es lohnt sich, zuerst die Säule 3a auszuschöpfen und dann einen PK-Einkauf zu prüfen. Denn die Säule 3a ist flexibler – etwa bei der Begünstigung im Todesfall oder bei der Anlage des Geldes.

Wer kann, sollte den Zinseszinseffekt für sich nutzen – und bereits Anfang statt Ende Jahr seine jährlichen Sparbeiträge überweisen. Ein Vergleich zeigt: Wer immer schon zu Beginn des Jahres in eine 3a-Lösung mit Wertschriften einzahlt, hat nach 30 Jahren dank dem Zinseszinseffekt rund 10’000 Franken mehr in seiner dritten Säule als jemand, der die Sparbeiträge erst Ende Jahr überweist.