In Zukunft sollen alle eine eigene Steuererklärung ausfüllen. Für viele Paare hätte die Reform grosse Folgen für ihre Steuerbelastung und Pensionierung. Am 8. März stimmen wir ab.

Du bist verheiratet oder lebst in eingetragener Partnerschaft? Dann kann es gut sein, dass du in Zukunft nicht mehr zusammen mit deinem Partner besteuert wirst. Diese Änderung verlangt eine Reform des Parlaments, über die voraussichtlich auch das Volk abstimmen wird. Die Individualbesteuerung würde vor allem Paare entlasten, bei denen beide ähnlich viel verdienen. Sie müssten weniger Steuern bezahlen, weil ihre Einkommen nicht mehr addiert würden. Die meisten traditionell organisierten Familien mit einem einzigen Einkommen müssten hingegen mehr Steuern bezahlen. Denn der gesamte Lohn würde neu einer Person zugerechnet.

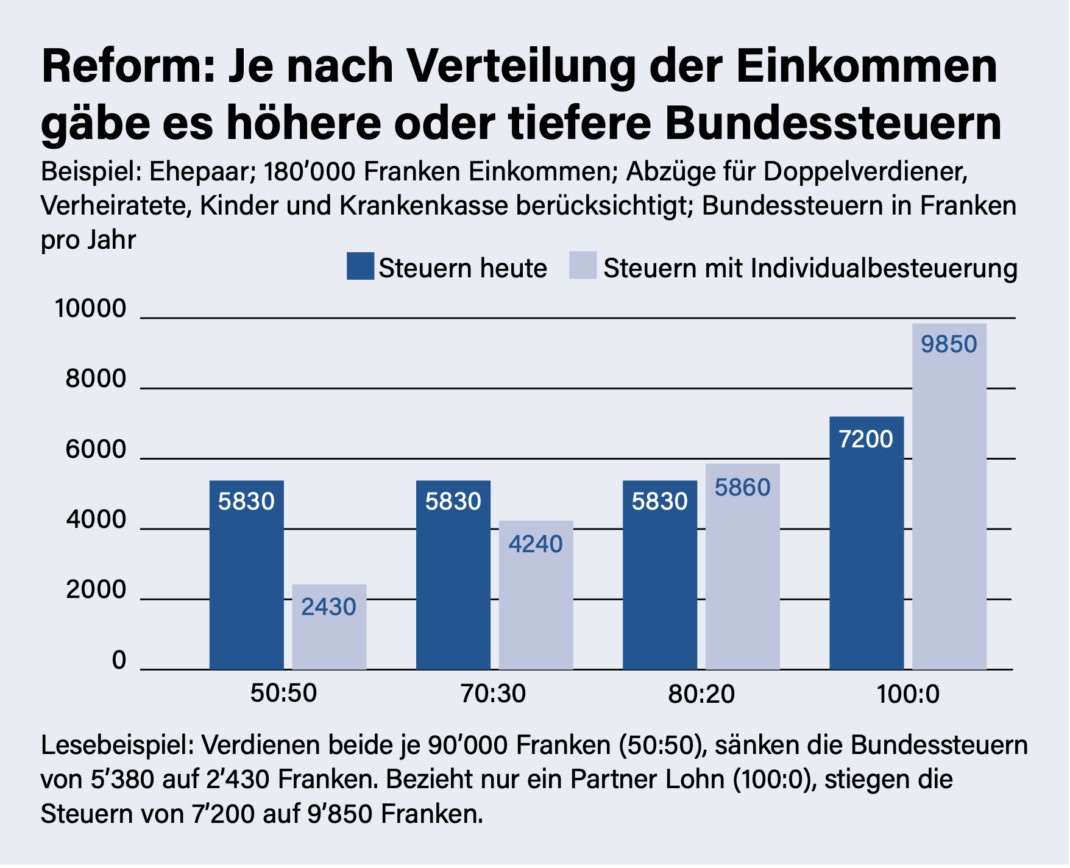

Das Beispiel in der Grafik veranschaulicht die Unterschiede: Verdienen beide Partner gleich viel, sänke ihre Steuerbelastung um mehrere Tausend Franken. Verdient ein Partner den ganzen Lohn, stiegen die Steuern hingegen deutlich an.

Folgen für Eigenheim und Vorsorge

Die Reform hätte noch weitere Folgen für alle, die in der Ehe oder in eingetragener Partnerschaft leben:

• Eigenheim: Gehört das Haus einem Partner allein, müsste er den Wert und den Eigenmietwert versteuern, bei Miteigentum beide je ihren Anteil. Abzüge für Hypothekarzinsen, Unterhalt und Sanierungen könnten nicht mehr vom einen auf den anderen Gatten übertragen werden. Bei Paaren mit einem Alleinverdiener blieben die Abzüge beim nichterwerbstätigen Partner so ohne Wirkung.

• Pensionskasse: Bei der Pensionierung müsste man sich weniger danach ausrichten, ob der Partner die Pensionskasse als Kapital oder als Rente bezieht. Die Kapitalleistung würden separat berechnet – die gemeinsame Besteuerung würde wegfallen.

• Rente: Viele pensionierte Paare könnten von der Reform profitieren, weil sich ihre Einkommen nach der Pensionierung angleichen. Je gleichmässiger die Renten verteilt sind, desto stärker sänke die Steuerlast. Bis jede und jeder eine eigene Steuererklärung ausfüllt, dürfte es noch viele Jahre dauern. Bereits jetzt kannst du aber deine Steuerbelastung nachhaltig verbessern:

• Säule 3a: Zahl jedes Jahr ein, auch wenn es nicht der Maximalbetrag ist. Die Beiträge kannst du vom Einkommen abziehen.

• PK-Einkäufe: Auch freiwillige Einzahlungen in die Pensionskasse senken die Steuerbelastung. Achtung: Wenn man das PK-Gut haben später als Kapital beziehen will, darf man sich drei Jahre vor der Pensionierung nicht mehr einkaufen.

• Staffelung: Lass dir nicht alle Vorsorgegelder im selben Jahr auszahlen. Je mehr in einem Jahr bezogen wird, desto höher ist meist die prozentuale Belastung. Verteile die Bezüge besser über mehrere Jahre.

• Rente oder Kapital: Wäge gut ab, wie du dein Pensionskassen-Guthaben beziehst. Die Rente ist ein Leben lang steuerbar. Bei der Auszahlung des Kapitals zahlt man hohe Steuern, danach jedoch meistens weniger. Entscheide dich aber nie allein aus Steuergründen für die eine oder andere Variante.